在當今社會,隨著交通網絡日益發達和全球化進程加速,道路運輸從業資格證和因私出入境中介服務成為兩個重要的行業領域。對于保險公司而言,這兩個看似不相關的領域卻常常帶來不小的風險管理和承保難題。

道路運輸從業資格證持有者通常從事貨運或客運工作,其職業特性決定了他們面臨較高的意外風險。長途駕駛帶來的疲勞、復雜路況的挑戰、以及貨物運輸中可能發生的交通事故,都使得這類人群成為保險公司眼中的“高風險客戶”。保險公司在承保時,不得不提高保費或設置嚴格的免賠條款,甚至可能拒絕承保某些高風險線路或車型。從業資格證的管理不規范、掛靠現象普遍,更讓保險公司難以準確評估個體司機的實際風險水平,從而在理賠時容易產生糾紛。

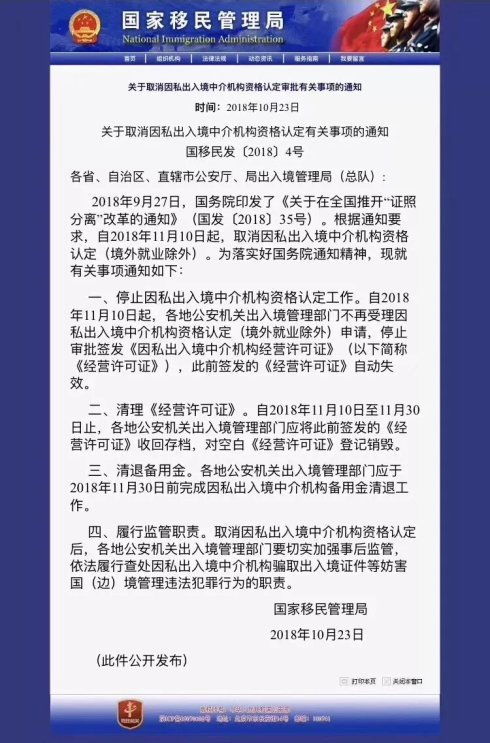

另一方面,因私出入境中介服務涉及跨境流動,其風險更加復雜多元。中介機構可能面臨的法律責任包括:為客戶提供不實信息導致簽證被拒、在安排行程中出現安全疏忽、甚至卷入非法移民或欺詐案件。這些風險不僅難以量化,而且可能涉及不同國家的法律體系,使得保險公司在設計責任險產品時倍感棘手。一旦發生糾紛,跨境理賠的程序復雜、成本高昂,進一步加劇了保險公司的運營壓力。

更值得關注的是,當這兩個領域產生交集時——例如,從事跨境運輸的司機通過中介辦理出國手續——保險公司的風險評估會變得尤為困難。司機在境外可能面臨不熟悉的交通法規、不同的保險制度,甚至政治動蕩等不可控因素,而中介機構未必能提供充分的風險提示或保障。這種情況下,保險公司往往需要協調國內外資源,制定復雜的保險方案,但即便如此,也難以完全覆蓋所有潛在風險。

面對這些挑戰,保險公司并非束手無策。一些創新做法正在涌現:例如,通過物聯網技術監控運輸車輛的狀態,降低事故率;與合規的中介機構合作,推出定制化的責任險產品;利用大數據分析,更精準地評估兩類從業者的風險特征。監管部門也應加強行業規范,清理道路運輸和出入境中介市場的亂象,從源頭上降低風險。

道路運輸從業資格證和因私出入境中介服務之所以“讓保險公司為難”,根源在于其內在的高風險性和管理復雜性。只有通過技術、產品和監管的多重努力,才能逐步解開這個風險管理的“結”,讓保險真正成為護航行業健康發展的穩定器。